外卖平台价格热战后的冷思考,兼谈行业内卷问题

在外卖平台价格热战后,我们迎来了冷静的思考。这场价格战看似让消费者受益,实则隐藏着行业内卷的危机。平台以低价争夺市场份额,导致商家利润被压缩,服务质量可能下降。商家为了维持生计,不得不降低成本,可能影响食材品质和配送速度。行业内卷不仅损害了各方利益,也不利于行业的健康发展。我们应警惕这种短视行为,促使外卖平台回归理性,在保障消费者权益的同时,注重提升服务质量和行业规范,共同推动外卖行业的可持续发展。

与其向下内卷,不如向上创新,以及反哺上下游。

(一)今年上半年最热闹的经济新闻,莫过于外卖行业的价格战。先是京东连出狠招,2 月底推出满 15-10 、满 40-20活动,4月10日又推出百亿补贴活动;4月14日,美团宣布,未来三年向餐饮行业整体投入1000亿元,帮助餐饮伙伴健康增长,包括帮助商家补贴消费者激活需求、扶持和奖励品质商家,以及推动明厨亮灶覆盖10万家店等;一波未平一波又起,4月30日,饿了么宣布 “饿补超百亿”大促活动正式开始。

随着三大外卖平台价格战的白热化,最近出现了1元奶茶、3元咖啡、6元炒菜的“盛景”,部分用户甚至实现“0元购”。

无独有偶,去年新能源汽车产业价格战也都打的不亦乐乎。根据乘联会的统计,2022年只有95款新能源汽车降价销售,2024年则达到227款,全国新能源新车降价平均达到1.8万元,单车利润也从2020年的2万元,下降到目前1万元左右。在这场价格混战中,比亚迪和长城之间爆发激烈口水战,甚至长城向国家有关部委实名举报比亚迪违规,哪吒、高合、极越则最终烧不起钱,濒临或已经破产。

(二)很多人都说,我们消费者欢迎价格战,因为这可以给我们带来实实在在的实惠,你批评价格内卷,就是在说风凉话、反人民。不过笔者仍要提醒大家:价格内卷带来的好处往往是暂时的、局部,它无益于行业健康发展,也就终究无助于个人生存机遇的增加,以及所享受的消费服务品质的提升,长远看大概率是未必是好事。

首先,从直接角度上讲,价格战绝非发优惠券这么简单的事情,背后涉及平台与商家的利益分配,平台或终端企业很难支撑价格战动辄几十亿、上百亿的成本,最后这些成本只能转嫁到供应链商家的身上,压低整个行业利润,以及降低服务品质,正所谓“羊毛出在羊身上”。

比如根据国家市场监管总局主管的“中国质量万里行”官方网站在4月21日的报道,京东外卖的满15-14活动,商家需要承担5元;另根据哈尔滨电视台官方微博4月27日的消息,某家外卖商铺在平台日营收为358.58元,但是需要承担27.2元的运费补贴,89.24元的货款补贴,到手金额不过233.24元,所以利润也就是所剩无几。

餐饮店、便利店本来多数是养家糊口的小微企业,2024年全国至少有200万家餐厅倒闭,占餐厅门店的四分之一,如果平台的无序竞争不能提高它们的利润,反而增加负担的话,那么这种降价最终是没有意义的。正如“中国质量万里行”报道中所讲的,大额满减活动不过是一时吸引“羊毛党”热闹一番,这对餐饮行业的长远发展并无益处。

在价格战压力下,商家也不可能以低的不能再低的价格经营下去,必然要进行减量,或者提高打包费、配送费来找补。比如之前新京报对外卖订单配送的优惠单进行过测验,均有明显的减量或偷工减料。所以,在商业生态的几种选项中,对商家和消费者最有利的是平价优质,而不是低价低质。

其次,从更深层次角度,价格内卷破坏行业规则、削弱整个产业链的利润率,进而延滞上下游企业的升级创新,让产业陷入“低价陷阱”。

笔者最近遇到了一位师兄,他是颇有名气的一个创业家,疫情前曾经创办一个著名线上购物品牌,一度位居中国独角兽企业前50名,后来还在美股上市。他的创业初心为消费者提供平价优质的服务,笔者几次购物体验都很不错,但是后来倒在价格战中,现在不得不转身做下沉市场。

尽管从个人赚钱角度来讲,只要是能盈利就是王道,莫管它用什么路子。但是笔者还是觉得很令人惋惜,一是像他这样的商业天才,才能并不能有机会发挥,只能被另一种不理性潮流裹着走;二是大家都去卷下沉,极大拉低了行业利润,进而使得企业很难有更多的资本,进行提升技术或改善服务的改进。

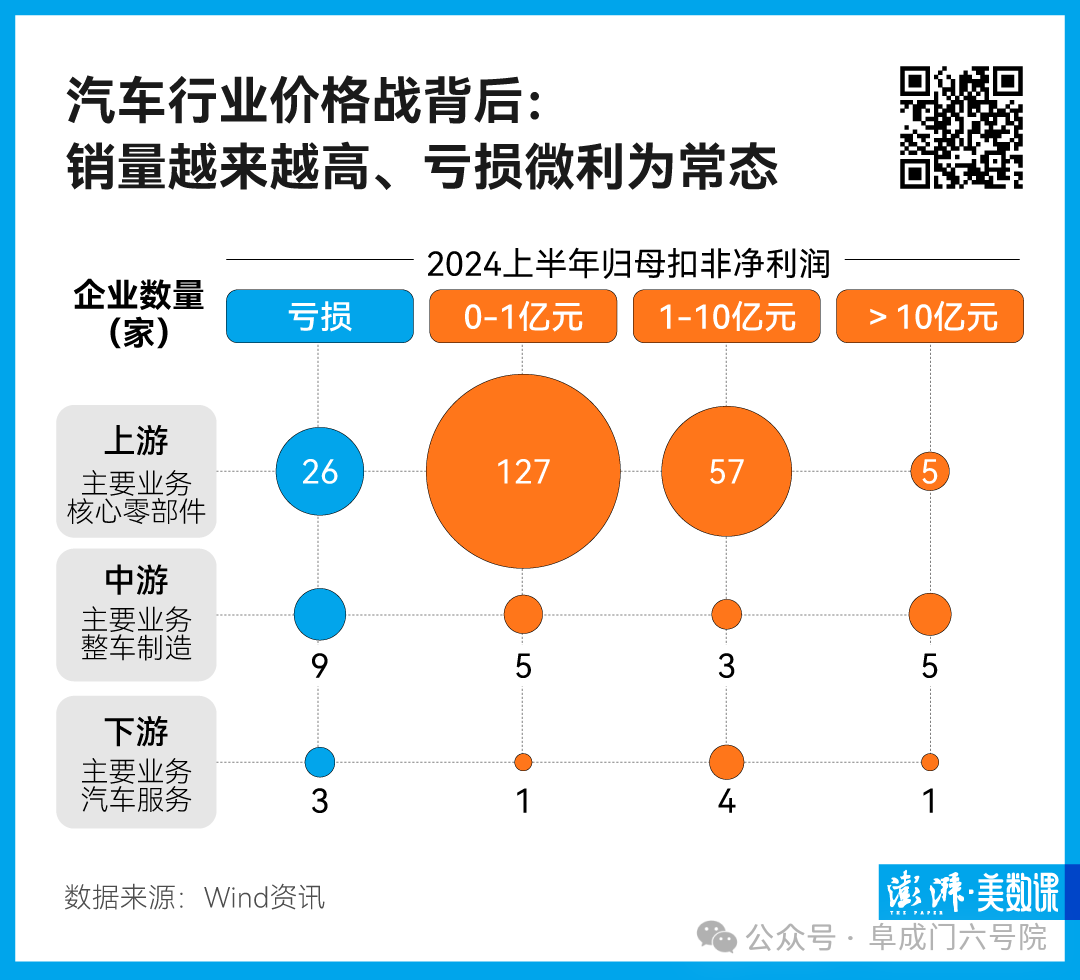

比如,去年全国最大的8家车企,他们都基本是位居全球前20的行业巨头,但总盈利才877亿,仅相当于丰田一家企业的三分之一。按理说,汽车行业是目前全国工业中最具有全球竞争力的行业之一,利润率也很高才是,但是这种价格内卷,让整个中国汽车产业赔本赚吆喝,同为新能源汽车,特斯拉单车利润为5万元左右,而比亚迪仅为9000元左右。

(价格战之下,中国汽车产业虽然全球规模最大,但是绝大多数供应链企业,都是1亿元一下的微利,数据来源:澎湃新闻)

据中国汽车流通协会发布的报告,2024年的价格战让车企销售收入减少了1956亿。去年下半年开始,很多知名车企都开始亏损,这对于中国新能源汽车行业发展,终归不是好事。

再比如过去有电商平台雄心勃勃地推广“中国质造”计划,就是依托它的销售网络,帮助浙江、广东的那些工厂打造品牌、转型升级,让这些中小企业的逐步向价值链中上游转移。不过,由于过去四五年整个终端市场风气转向比拼低价,甚至是搞“仅退款”,导致江浙、广东工厂都被平台端拼命压价,不得不去生产1元的袜子、10元的裤子,“中国质造”只能是美好的一个梦想了。

所以,我们不反对企业运用价格策略,但是如果把价格战当成一种成瘾性依赖,并且利用自己的行业链地位,去绑架整个产业链一起压价格,笔者认为这对行业生态是伤害、劣币驱逐良币,对经济发展质量提升是伤害,对社会资源是莫大的浪费。

不过笔者认为,也有企业是例外,保持了比较理性的战略思考,在残酷的价格竞争中,依然做出了一些对消费者和国民经济具有长远意义的举措。

一是这次外卖价格战中的美团,它虽然提出千亿补贴,但不是在消费端打价格战搞“内卷”,而是将补贴反哺餐饮产业上游,侧重于改善商家基础设施,助力餐饮品质提升之类,包括:为企业发放助力金,未来打造10万家明厨亮灶餐厅;优化提升行业标准,根据供应链数据,自动生成有机认证”等标签;推广“浣熊食堂”项目,对商家餐品加工、成品制作、午间巡检、进货清单进行统一记录和展示等。这些才是回应了餐饮业发展痛点,回应了消费者痛点,同时让平台-商家-消费者之间形成利益的良性循环。

(美团资助的商家“明厨亮灶”工程,顾客打开美团app就可以看到饭菜制作过程)

二是实体行业的蔚来,在价格战压力下,仍然持续加大研发投入和改进换电服务,研发投入比远远高于同行,2023年这个比值为24%,与国际同行大众、特拉斯相当,而一汽、上汽仅为3%左右。蔚来虽然这两年在价格内卷背景下,销售增长远远不及比亚迪,但是从商业本身价值来讲,它是令人尊敬的企业。

(三)那么是什么原因导致了企业的价格内卷呢?我觉得这里面既有企业外部的整个经济环境因素,也有企业内部因素。

从客观方面讲,一是民营经济天花板问题,各种行业壁垒、准入门槛的问题。根据国家发展改革委、商务部和市场监管总局发布的《市场准入负面清单(2025年版)》,现在仍有107个领域设置投资限制,很多都是利润丰厚稳定、行业规模大的领域,民企掌握的资本缺乏充分出口,只能局限在固定空间内高竞争式生长。

二是最近几年居民增收放缓,居民消费降级的问题,比如2024年居住、衣着、生活用品及服务消费支出增速分别为2.8%、2.8%、1.4%,而2019年的增速分别为8.8%、3.8%、4.8%,增速都下降了60%以上,这种情况下,企业很难走品质和价格双提升的路线,降价更能获得那些基数更大的低收入群体的青睐。

从主观方面讲,很多企业战略水平不高,有严重的价格依赖,行业竞争遇到难题,首先想到的就是靠价格战这种最原始粗暴的方式,而不是而非技术、服务创新依赖。这种简单化的竞争思维,还体现在喜欢卷产能(比如中国新能源汽车产能约为实际需求量的三倍以上),体现在卷996,以及用罚款扣分的粗暴机制“卷”送达时间、卷速度等。

很多说不要好高骛远,现在情况下企业只能走廉价路线。我们应该看到,即便是在经济下行时期,仍有不胜其数致力于品质、服务创新的平价质优消费品牌在崛起。如亚朵酒店并没有走价格100以下廉价路线,而是维持中高端的定位,把重心放在提升顾客体验上,目前门店数量从2019年的410家增加到1419家;定位中端市场的瑞幸、茉酸奶、霸王茶姬的发展速度,也并非比蜜雪冰城慢。

尤其是有充足资本和利润的大企业,完全在新科技领域获得利润增长点,比如亚马逊的收入中,已经有60%来自于云计算、人工智能、数据管理等业务;或者将人工智能、大数据、自动驾驶等技术,应用到本行业中,节省成本、提升服务,而不是靠卷价格和骑手数量——这种前现代方式。

所以破解价格内卷,国家应该切实在破除民营经济发展天花板,以及居民增收天花板上下文章;而企业尤其是头部企业,应该向上创新,而非向下内卷,向下卷终究对自身、对整个产业都不利。

( 去年以来反对行业无序内卷被陆续写入政府工作报告和中央文件)

最后笔者再分享最近看到的两份研究报告中的观点:一是麦肯锡在4月份发布的汽车产业调研报告,认为价格战对销量的刺激已经微乎其微,净刺激效果仅为3.6%;二是摩根大通的研报称,外卖平台深度补贴价格战策略是不可持续的,其代价是极为高昂的,比如某新杀入的企业每获得5%的市场份额,就会产生80亿至90亿元人民币的财务损失。这些信息应该对我们思考价格内卷有所启示。

上一篇:艰难的回家路