“美债崩溃论”:抛售美债狙击美国?

“美债崩溃论”意味着市场对美债的信心出现严重动摇。抛售美债如同一场狙击美国经济的潜在行动。当大量投资者纷纷抛售美债时,美债价格将大幅下跌,其收益率则急剧上升。这会给美国政府带来巨大的融资压力,增加借贷成本,进而影响美国经济的稳定增长。若这一趋势持续加剧,可能引发全球金融市场的连锁反应,动摇美元的国际地位,对美国的经济霸权构成挑战。然而,美债市场的走势受诸多因素影响,这一“狙击”行动能否成功也充满不确定性,但它确实反映出国际金融格局中的复杂博弈与潜在风险。

文 | 清和 智本社社长

上周,美国金融市场出现债汇“双杀”现象:美元指数下跌3%,击穿了100;10年期美债收益率飙升(价格大跌),一度突破4.5%。

与过往的市场类似,一则关于美债的高质量谣言广为流传,加上中美贸易战迅速升级,抛售美债报复美国的言论流行,有人再度担心美债崩溃。

美债将崩溃?存在哪些风险?还能否投资?

本文逻辑

一、美债是全球金融市场的底层资产

二、对等关税对美债市场的可能冲击

三、增配美债对冲全球金融动荡风险

01

美债是全球金融市场的底层资产

美债崩溃的担忧,来自美国最近十多年过快上涨的联邦债务,以及过重的偿债负担。

最近,一则精致的谣言便击中美债这一“软肋”。

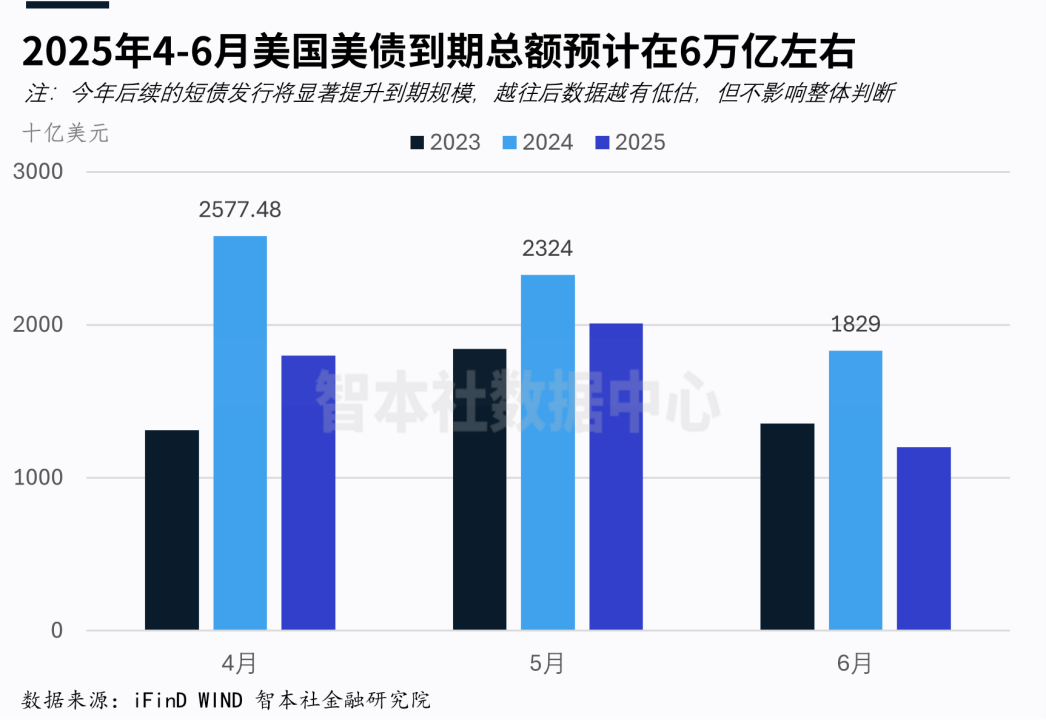

大致意思是:2025 年是美国政府国债的偿还高峰,有 9.19 万亿美元国债到期,并且在 6 月份就有 6 万亿美元集中到期,这将意味着美债将出现偿付风险。

为何说这则谣言是一则精致的高质量的谣言?

这张数据图来源为彭博,图中的数据为真,配文半真半假、精心设计,但误导性极强,高度迎合互联网受众的胃口与偏好。

智本社数据中心深入挖掘数据才粉碎这则谣言,并将详细分析发布在《数据周报67:最近这个美债谣言忽悠了所有人!》上,在此简单阐述:

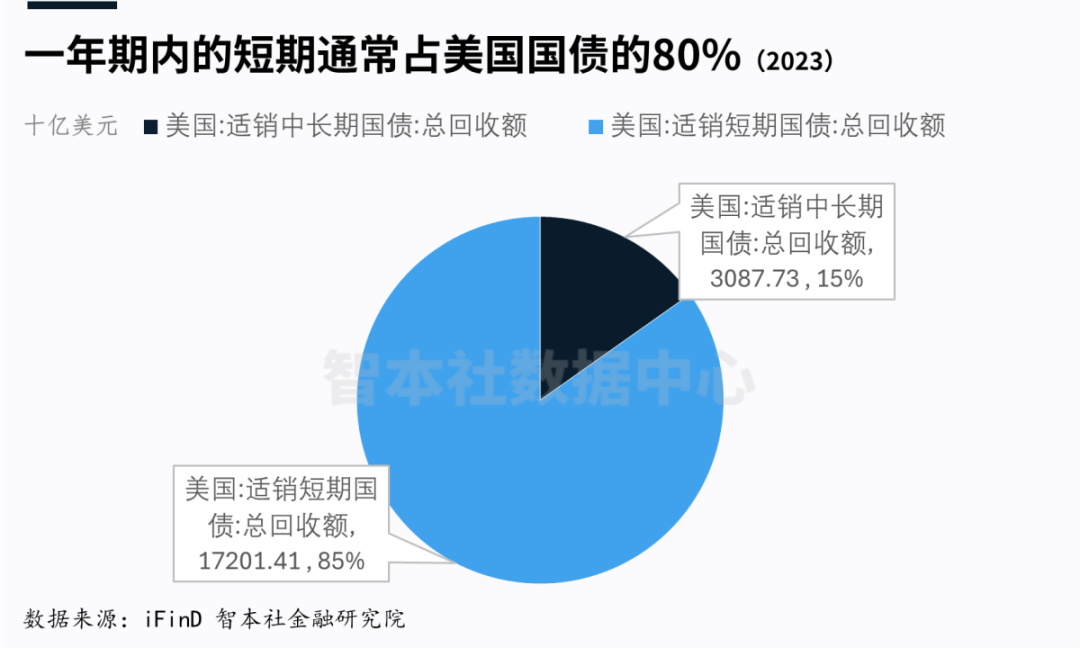

其一,在美债的发行结构中,一年期以内的短债的总回收占 85%,这种短债占大头的结构,就会导致在任何年份的 1 季度查看美债的到期数据时,当年的待偿还数额都非常高,而且还以短债为主,给人制造一种偿付风险的假象。

其二,谣言信息中2025年美债到期偿还规模为 9.19 万亿美元,2024 年美债的到期偿还为 27.4 万亿美元,到期数据可能被低估。

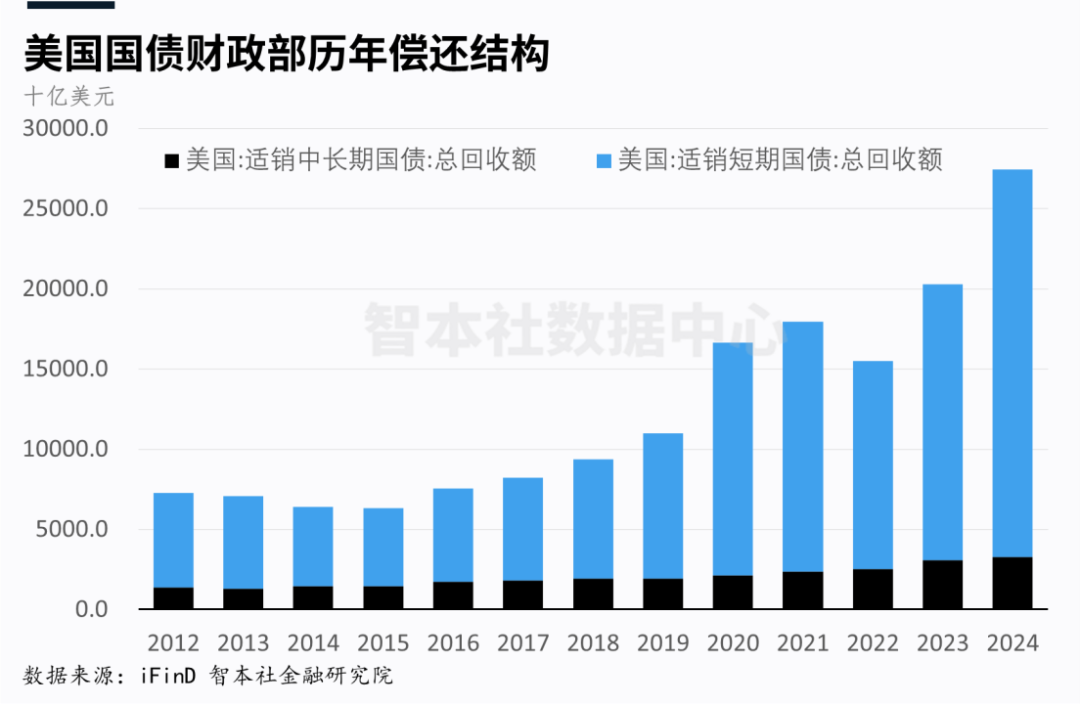

其三,从美国财政部的历史偿债月度数据(下图)来看,最近几个月保持在 2 万亿美元左右,不存在“6月份集中到期6万亿美元”的问题。

可以上只是澄清了这则谣言,但美债规模庞大依然是一个事实。如此庞大的美债是否存在偿付风险?

以下从三个角度来理解:

其一,在全球主权债券市场上,美债依然具有相当的竞争力。

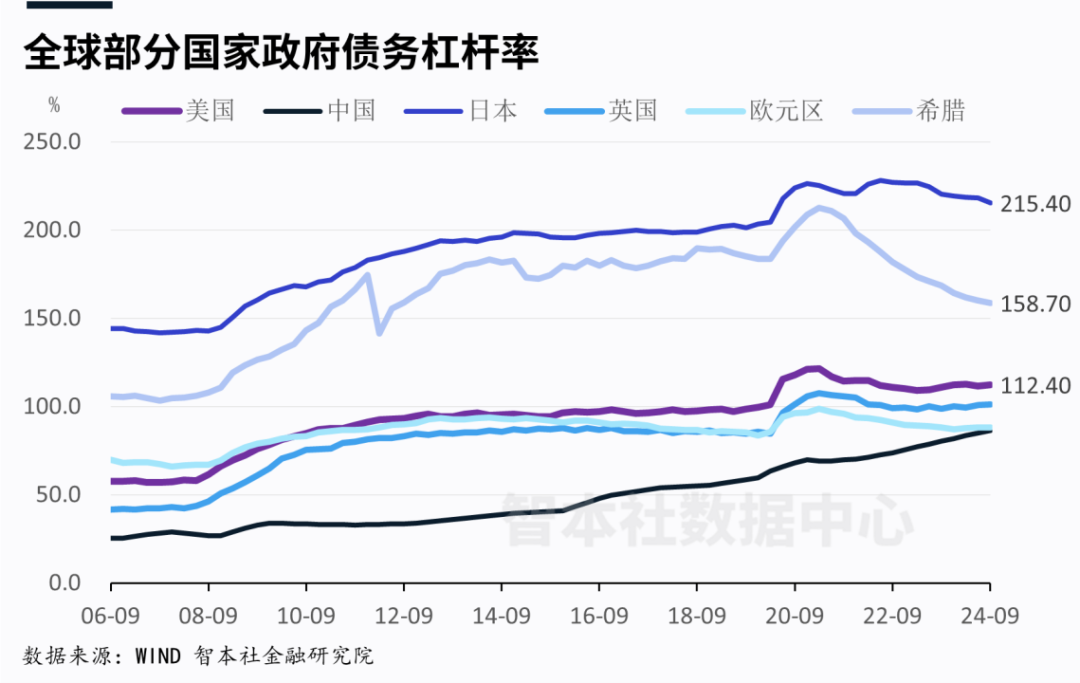

自2008年金融危机以来,美债规模迅速扩张;不过,全球主要国家,如日本、中国,债务规模也迅速扩大、杠杆率迅速上升。

2024年末,美国国债规模36.2万亿美元、杠杆率(国债/实际GDP)124%,日本国债规模1317万亿日元、杠杆率216,中国债务规模(国债+地方债+城投债)147万亿人民币、杠杆率109(下图未加上地方债和城投债)。

通过以上数据简单比较,我们会发现几个基本事实:全球主要国家的政府债务增长快、杠杆率高;美国、日本和欧元区近三年处于压缩杠杆阶段,中国杠杆率在快速上升。

最重要的是,看一个国家的债务有没有风险,不能只看规模,主要看价格。什么价格?两种价格:一是国债利率,二是汇率。

在开放自由的国际金融市场中,价格是由全球投资者决定的,国债有没有信用、崩不崩溃,不是某个人、某个机构、某个媒体说了算,而是由全球投资者说了算。如果全球投资者买账,美债利率会下降;如果全球投资者抛售,利率就会飙升(价格大跌),直至崩溃。

截止到4月14日,以10年期国债价格为例,美国为4.46%,日本为1.45%,中国为1.65%。

但是,国债利率价格容易被央行货币政策所扭曲,因此我们需要看第二个价格,那就是汇率。

以日本为例,自2013年以来,日本央行实施收益率曲线控制政策给日本政府融资,导致日本国债利率水平在低水平,但日元承受了巨大的下跌压力,美元兑日元从70持续上升到160多。

在一些金融尚未开放的国家,其利率、汇率被管控、干预,这两种价格都无法充分体现供需水平,以及难以警示和释放风险。如果价格长期被扭曲,国债和外汇均潜藏着巨大的不确定性。

综合利率和汇率这两类价格来看,美债和美元还是具有较强的竞争力。如果说全球主权债券、主权货币都是“渣男,”美债、美元是相对不坏的。

当然,主权债务问题是全球最突出的经济问题之一,任何一个国家的债务都不可能无限扩张。政府必须在经济复苏、景气周期选择压缩资产负债表和杠杆率。

如今,中国政府在化债,控制地方债,但由于经济刺激需要,国债增长迅速,赤字率上升。

美国政府也在化债,特朗普化债的决心超出我的预期。全球主要国家的选民、投资者、金融机构、政府对债务膨胀、失控和溃烂极为麻木,但特朗普居然认真化债,想方设法创收,甚至大规模提高关税,想方设法减少支出,甚至大规模裁撤联邦政府机构。不过,美国政府遏制债务膨胀,压低赤字率,有助于提升美国债务信用。

其二,美债是全球几乎所有大机构、大财团的底层资产,10年期美债是全球金融资产的定价之锚。

全球主要国家金融机构将美债作为底层资产来构建本国的金融大厦,比如日本央行持有1万多亿美元,中国央行持有7000多亿美元,英国也持有7000多亿美元。这些国家储备美债来发行本国的货币,美债成了这些国家的基础货币的基础货币。

然后就是国家主权基金、社保基金、养老金,像沙特主权基金、美国养老金、英国养老金,追求资产的安全性与流动性,均大规模配置美债。

再就是全球大型私人金融机构,尤其是国际保险巨头,他们都大规模配置美债。国际金融巨头把美债作为底层资产长期持有,通过美债再融资或做成其它金融产品。

最后就是全球主要私人财团,全球大家族、大财团追求财富的安全与稳定,以及资产的流动性,他们均大规模配置美债。

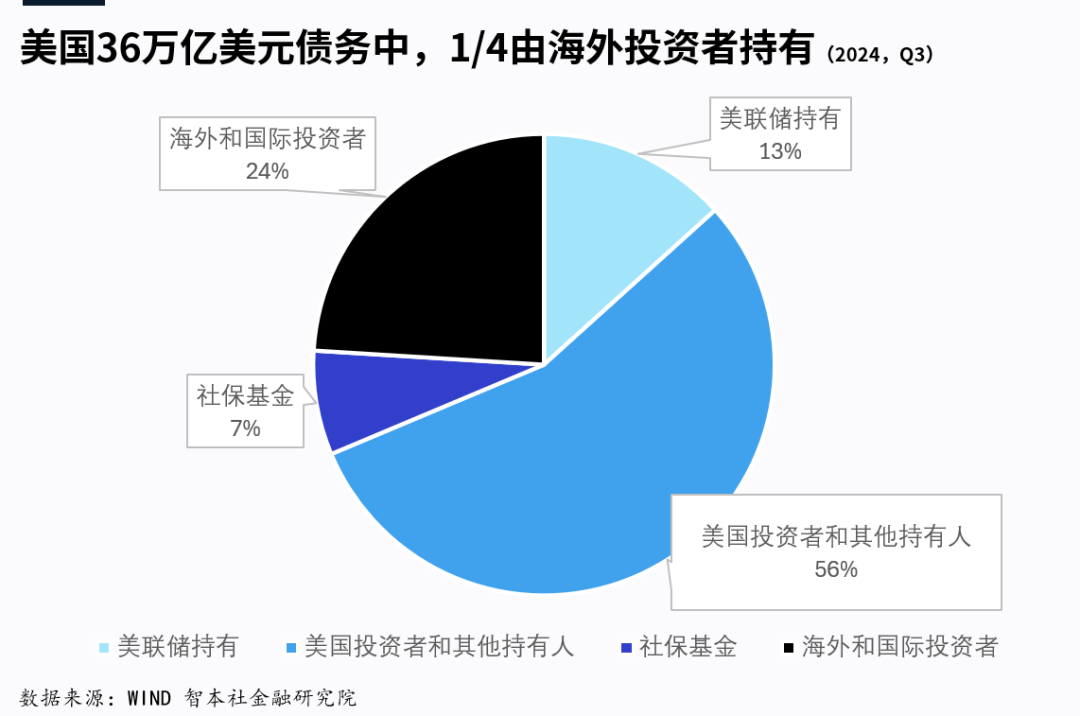

在36万亿美债(美国国债)中,美国投资者(私人机构和个人)持有55%;美联储持有13%,社保基金等持有7%。

外国投资者持有24%,持有者主要是海外有的国家主权基金、央行、社保基金、养老金、大型金融巨头、大财团、大家族。

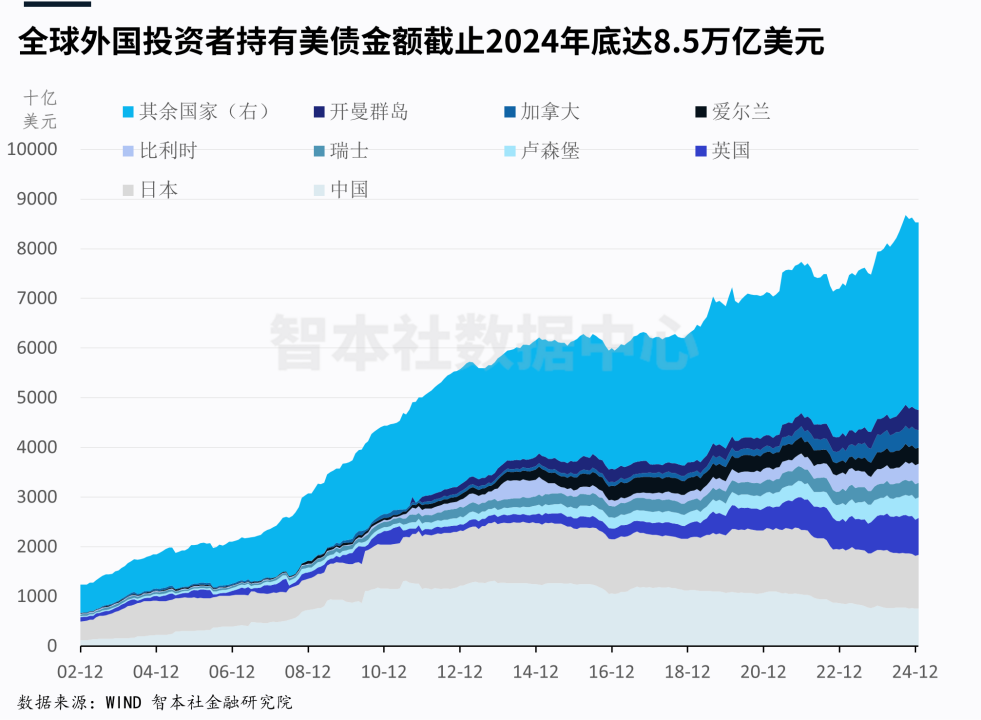

除了日本、中国、英国大规模持有外,加拿大、比利时、法国、爱尔兰、瑞士分别持有3000多亿美债,新加坡、印度、巴西分别持有2000多亿美元,挪威、沙特、韩国、德国、墨西哥分别持有1000多亿美元。

所以,美债是全球金融市场的底层资产,相当于全球金融大厦的基石,如果美债崩溃,全球金融市场便付之一炬。

02

对等关税对美债市场的可能冲击

特朗普对等关税政策是否冲击美债信用,甚至动摇美元以及美国金融的全球地位,这是现在全球投资者最为担心的问题。

实际上,对等关税对美国和全球金融市场的冲击已经发生,以下由浅入深推演其影响:

第一,对等关税超市场预期,且变数和不确定性很大,引发市场恐慌,全球股票大跌,黄金和原油均下跌,资本慌不择路,选择拥抱国债保险,政策推出当周的美债和主权债均上涨。

第二,对等关税冲击美国短期通胀,增加经济衰退预期。

毫无疑问,对等关税政策将推动美国短期通胀上升,直接带动美债利率上升。不过,对等关税对美国中长期通胀没有影响。原因是,关税上升会削减市场需求,一些需求弹性弱的商品,价格短期内会上升,但是需求弹性强的商品价格则会下降。所以,通胀率将呈现先升后降。

也由此推演,对等关税政策将削减美国经济增长预期,从而削减权益类资产价格增势,利好于固收类资产,也就是资金寻求国债规避衰退风险。

第三,对等关税在冲击国际贸易的同时也在冲击金融市场,可能给美国压缩金融供给与需求。

在全球化和金融化时代,经常账户、资本账户和金融账户应该合并考虑,其中我们重点考察贸易与金融的关系。

美国是一个出口美元和美元金融资产的国家,一边出口美元,另一边进口商品,不可能同时出口美元和商品。在美国,贸易顺差扩大的同时,金融账户净收入也在扩大。

如今,特朗普试图提高关税缩减贸易逆差,让制造业回流美国。我的判断是,特朗普实现不了这一目标,但是可以促进美国贸易逆差缩小,这意味着国际上流通的美元将减少,自然对美国金融资产的需求也将下降。所以,美国贸易逆差缩小的另一面就是金融账户净收入下降。

据说,美国政府考虑对持有美国金融资产的海外投资者恢复30%的税收(70年代取消,国内投资者保留这一税收)。如果政策落地,意味着海外投资者持有美债的成本将上升,将削减对美债的需求。

所以,对等关税政策不仅冲击贸易市场,还将对金融市场带来冲击,可能压缩美国金融市场规模,削减美债的需求与供给。对美债来说,这是一个短期风险。

如果美债收益率上升,特朗普如何应对?

对等关税政策导致美债需求下降,引发美债利率上升,进而提高美国的债务负担,这是特朗普不想看到的,也是对其政策的一个约束。

特朗普寄希望于两种政策来应对:

一是在美债需求下降的同时,其对美国财政的整顿压缩赤字规模,进而降低政府融资规模,压缩美债的供给,予以平衡,最终平抑利率;

二是寄希望于美联储加速降息,特朗普无权无力指挥鲍威尔。

第四,对等关税引发极端情况,美债会不会崩溃?

所谓极端情况,一是战争,二是金融战。

很多人担心,如果爆发战争,美国会不会冻结海外投资者持有的美债,或者拒不支付利息,就地违约。

历史上,美债没有真正违约过,仅有两次意外,一次是英国对美国发动战争,烧了联邦财政部的账本,最后联邦财政部设法找回投资者然后支付利息。另一次是因技术故障推延支付了一小部分投资者的利息。其它时间,哪怕是二战这种极端情况,美国也是照常支付利息。

如果特朗普的对等关税战演变为金融战,某个国家集中抛售美债,美债会不会崩溃?毫无疑问,美债将大跌,但也不会崩溃。为什么?

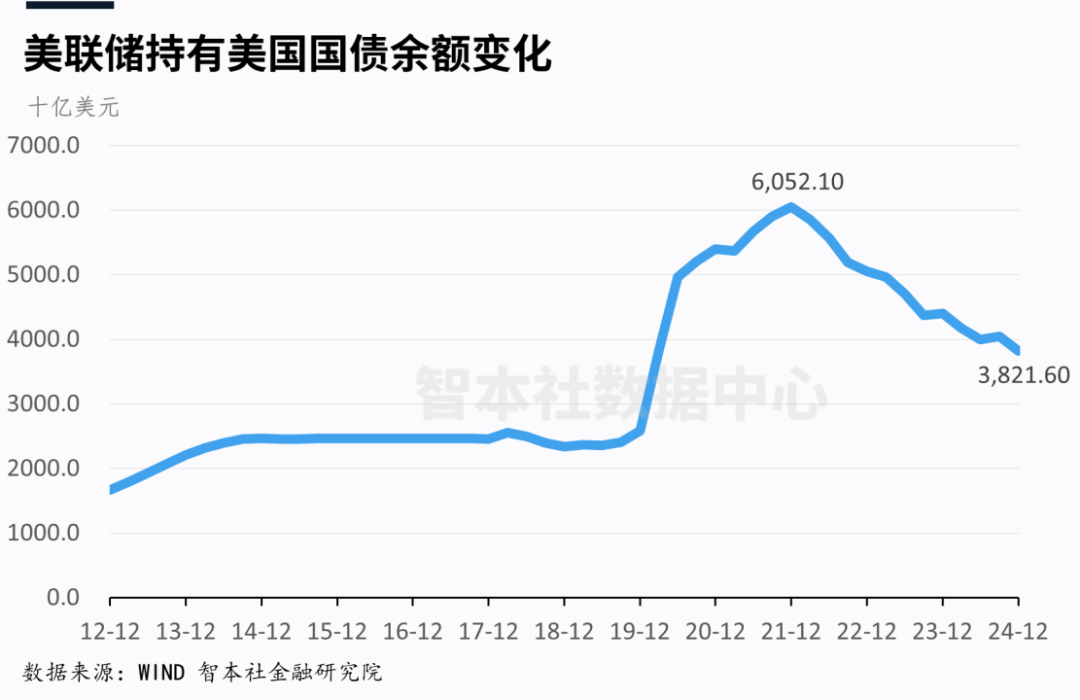

这种极端情况下,美联储会兜底,它将开动印钞机不断收购美债。美联储是美债“最后的买家”,在过去几次危机中,比如2008年金融危机、2020年疫情危机,美联储出手购债,其中一次宣布无上限购债,最终力挽狂澜。

数据显示,经过这轮紧缩政策,美联储持有的美债规模已经从最高点的6万亿下降至3.8万亿,释放了巨大的购债空间。

今年,美联储处于降息周期。即便美国通胀率短期上升但最终也会下降,美联储拥有足够的降息和购债空间来应对美债下跌的风险。五六月份,美联储就会降息,全年降息应该会超过100个基点,这将推动美债价格上涨。

所以,只要美联储还在,美债就不会违约,只要美元没有崩溃,美债就不会崩溃。

03

增配美债对冲全球金融动荡风险

下面,进一步探讨对等关税政策对美国金融市场的深层次影响。

首先,需要理解经常账户与金融账户之间的关系(暂时不考虑资本账户)。

过去几十年,美国不断地制造美元,利用美元交换商品,进口大规模商品的同时,出口大规模的美元;海外的美元又通过购买美股美债等金融资产,重新回流到美国。所以,在美国,经常账户长期逆差,同时金融账户长期顺差。

基于此,一个国家保持一定的贸易逆差/顺差,具有一定的合理性。但是,如果一个国家的贸易逆差不断扩大,同时金融顺差不断扩大,这是有问题的。至少说明价格机制失灵,汇率、利率、劳动力价格、原材料价格等失灵,对商品出口、资本投资缺乏调节作用。其中的原因主要是隐形关税,我在上一篇文章《美国剧变:戏剧性反转,旧秩序崩溃》中已经详细分析,不再赘述。

实际上,全球经济失衡,其中贸易逆差/顺差不是问题,贸易逆差/顺差持续恶化才是问题。特朗普未必清楚其中的原理,但其团队与幕僚非常清楚,而且他们的目标、行动非常一致。

美国政府认为,美国经济失衡主要表现为经常账户过度赤字、金融账户过度膨胀。反过来,对等关税在削减经常账户赤字的同时,也将削减金融账户盈余。

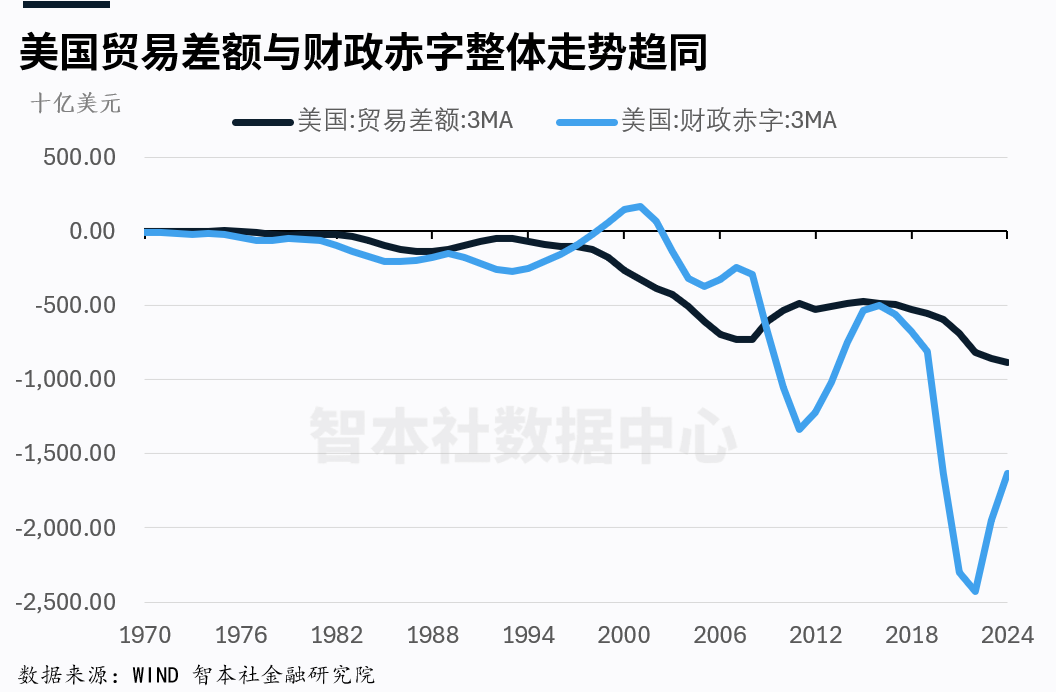

其二,需要理解贸易赤字与财政赤字的之间的关系。

在美国过去半世纪中的多数时期,贸易赤字扩大,财政赤字也相应扩大,尽管比例不一致,但走势较为一致。为什么?

美国贸易赤字扩大,意味着美国对外输出更多美元,而美联储通过收购美债来发行美元,发行更多美元基础货币就需要更多美债。反过来,其逻辑也是成立的。美国政府发行更多美债,美联储采购更多美债发行更多美元,进口更多的商品。

结果,美国贸易赤字与政府债务同时扩大;更多的贸易逆差,意味着更多的债务负担。

在全球自由市场中,海外投资者保持对美元、美债的强劲需求,美元、美债价格保持强势,这个逻辑是没问题的。

但是,如果全球自由市场价格被扭曲,正如过去几十年一样,这是非常危险的。在全球价格失灵/不充分的环境中,表面的繁荣可能潜藏着巨大的风险。当前正面临这种不确定性,表面上,中国、日本等海外投资者还在大量买入美元和美债,后者依然强劲,美国贸易逆差、金融顺差的游戏可以继续玩下去。但其背后潜藏的风险是隐形关税扭曲了国际市场价格,没办法警示贸易赤字和财政赤字持续恶化的风险,导致全球经济失衡、各国债台高筑失去了调节能力。

所以,特朗普对等关税政策试图扭转美国贸易赤字,更底层的是试图缓和财政赤字,缓解美国债务问题。这是一个很值得跟踪和探讨的问题,其本质是美国政府资产负债表收缩。

如果对等关税降低美国贸易逆差,同时也会削减美国的金融顺差,美债的海外需求将下降,这容易推动美债价格下跌;另一方面,如果美国政府成功削减债务,降低赤字规模,美国的供给规模也将下降,这容易推动美债价格上涨。

另外,美联储降息将推动美债价格上涨,对冲需求收缩带来的压力。而美联储的降息政策,实际上是支持银行体系扩张信贷(宽信用),鼓励私人部门扩张资产负债表,接替正在缩表的联邦政府,进而推动经济增长。

综合来看,美债的价格是先跌后涨。

如果是美国金融市场收缩,海外投资者是否可能抛售美债?

实际上,在上个世纪90年代,到2008年金融危机之前,海外投资者超配美债。而且,对美出口规模越大、贸易顺差越大的国家,增持美债越多。之后,很多国家开始减持美债,或者美债多元化配置。

不过,美债是全球金融市场的底层资产,很难找到规模如此庞大、信用和流动性良好的替代品,国家主权基金、央行、大型金融机构、大财团抛掉美债,不知配置何种产品。

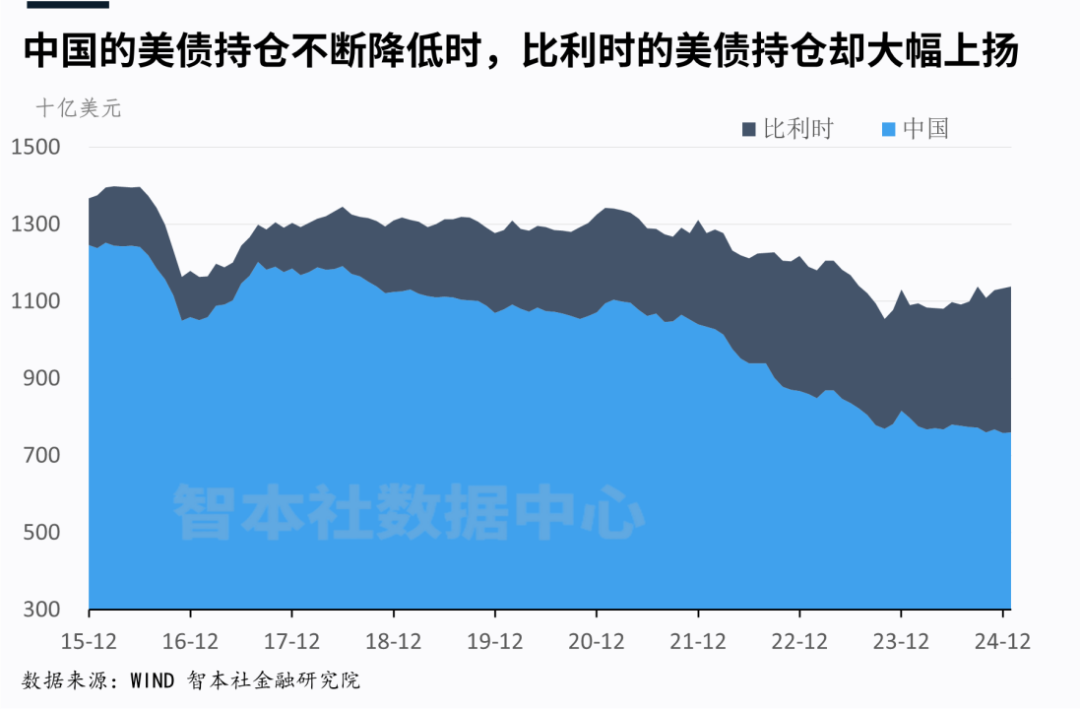

最近十五年,中国战略性减持美债,中国持有的美债从2013年高点的1.3万亿美元,到2025年最新的数据已下降至0.76万亿美元(市值),缩减规模超过5000亿美元。但是,这个数据具有误导性。

美国公布的中国持有美债只是指中国外管局在美国托管机构持有的美债市值,并不包括外管局通过全球大型债券及其他基金间接持有的美国债券。一般我们在分析中国持有的真实美国国债金额时,会把位于比利时的欧洲清算所持有的美国国债总额,加入到美国财政部公布的中国持有的国债总额中。

由上图我们就可以看出,从 2017 年初至 2024 年这 8 年时间里,中国的美债持仓减少了 2921 亿美元,而比利时同期增加2624 亿美元的美债持仓。所以,中国减持美债的实际规模要小得多。

另外,随着对等关税的推进,美国金融账户顺差缩小,海外投资者持有的美元和美债可能更少,这也可能抑制其它国家的金融扩张。

所以,在对等关税的背景下,我对全球金融市场的判断是:

第一,如我之前的文章所说的,对等关税冲击美股和全球金融市场,说明特朗普的政策已经见底,市场最坏的情况已经过去,以3-4年为投资期,是进入美股美债的好机会。

第二,今年全球金融市场仍较为动荡,尤其是股票市场,美债存在价格风险,但不会崩溃,需要增配美债(不加杠杆)来对冲金融动荡的风险。

美债是一种信用好、流动性好的生息资产,可以采取“进可攻退守”的策略:在价格下跌时,可以退守、长期锁定较高的票息;在价格上涨时,可以进攻、卖出获得溢价收益。

在全球金融市场动荡时代,美债依然是对冲风险的核心资产。